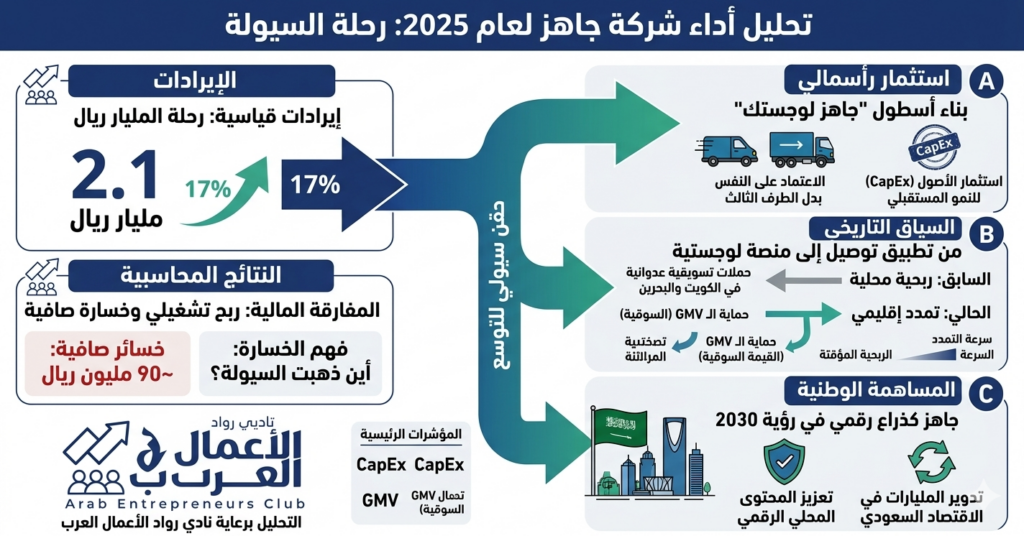

في عالم الاستثمار، نادراً ما نشهد شركة تحقق إيرادات قياسية تتجاوز 2.1 مليار ريال (بنمو 17%) ثم تعلن عن خسائر صافية تلامس 90 مليون ريال. هذا ما حدث في “جاهز” خلال عام 2025.

بالنسبة للمستثمر الذكي، السؤال ليس “كم خسروا؟” بل “أين ذهبت السيولة؟”. إن رحلة المليار ريال في “جاهز” لم تكن ضياعاً للأصول، بل كانت “حقناً سيولياً” في عروق التوسع الجغرافي واللوجستي.

فقد وجهت الشركة الجزء الأكبر من تدفقاتها النقدية لبناء أسطول “جاهز لوجستك” المباشر، وهو استثمار رأسمالي (CapEx) ضخم يهدف لتقليل الاعتماد على شركات الطرف الثالث مستقبلاً، لكنه يضغط بشدة على هوامش الربح الحالية.

السياق التاريخي: من “حرق الأموال” إلى “بناء الأصول”

تاريخياً، مرت “جاهز” بمرحلتين؛ الأولى كانت “مرحلة الهيمنة المحلية” حيث كانت الأرباح هي المحرك الأساسي لتقييم الشركة في سوق “نمو”.

أما المرحلة الحالية، فهي “مرحلة التمدد الإقليمي”. لقد تعلمت “جاهز” من دروس شركات التقنية العالمية (مثل أوبر ودليفرات) أن البقاء للأسرع وليس للأكثر ربحية في البداية.

هذا التحول التاريخي من “تطبيق توصيل” إلى “منصة لوجستية متكاملة” تطلب التضحية بأرباح عام 2024 (التي كانت 125 مليون ريال) وتحويلها إلى وقود لحملات تسويقية عدوانية في الكويت والبحرين، بهدف كسر احتكار المنافسين الدوليين في تلك الأسواق.

التحليل الاقتصادي: “جاهز” كذراع رقمي في رؤية 2030

اقتصادياً، ينسجم أداء “جاهز” مع مستهدفات رؤية السعودية 2030 في تعزيز المحتوى المحلي الرقمي، إن إنفاق الشركة لمليارات الريالات داخل الاقتصاد السعودي (رواتب، لوجستيات، تقنية) يسهم في تدوير السيولة محلياً.

ومن ناحية “Money Wise”، فإن الخسارة المحققة هي “خسارة تشغيلية” ناتجة عن ارتفاع تكاليف العمالة والوقود والتأمين المرتبط بأسطولها المتنامي.

المملكة اليوم تشهد تنافسية شرسة مع دخول لاعبين مدعومين بصناديق سيادية عالمية، مما أجبر “جاهز” على زيادة الإنفاق التسويقي للحفاظ على “القيمة السوقية الإجمالية للطلبات” (GMV)، وهو المؤشر الأهم الذي يراقبه المحللون الماليون لضمان استدامة الحصة السوقية.