لا يقتصر أثر إعلان وزارة الصناعة والثروة المعدنية عن تمديد مهلة التأهيل لـ 8 مواقع تعدينية على شركات التنقيب فحسب، بل يمتد ليشمل قطاعات حيوية مدرجة في سوق الأسهم السعودي (تداول).

يراقب المستثمرون الأذكياء هذه التحركات باعتبارها “محفزات نمو” لقطاعي الأسمنت والخدمات اللوجستية، اللذين يمثلان العمود الفقري للبنية التحتية لأي مشروع تعديني عملاق.

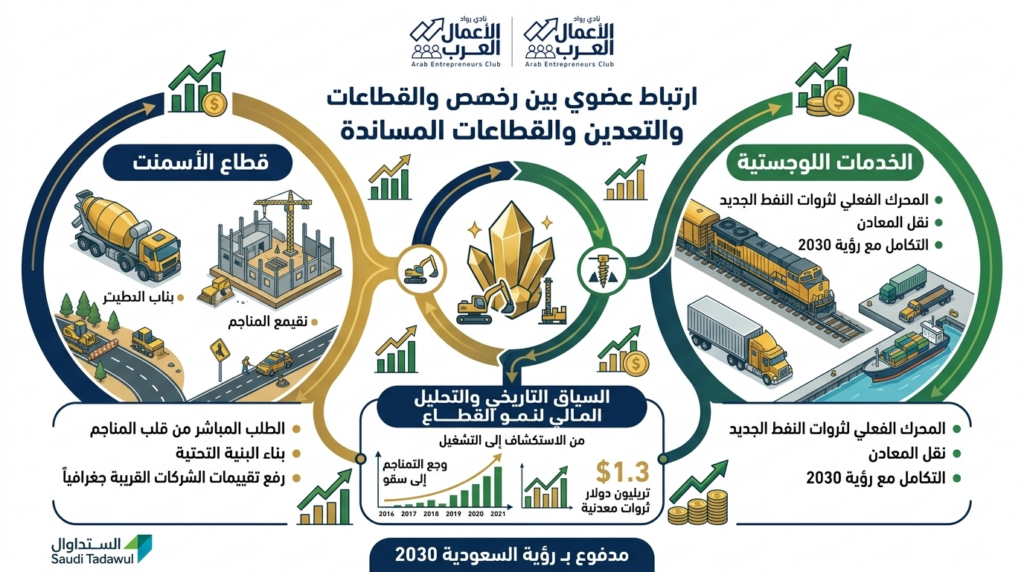

قطاع الأسمنت: الطلب المباشر من قلب المناجم

تمثل مشاريع التعدين الكبرى ورش عمل إنشائية لا تتوقف؛ فبناء المناجم، والمجمعات السكنية للعاملين، وتمهيد الطرق الوعرة في المناطق الجبلية والنائية يتطلب كميات ضخمة من الأسمنت والخرسانة الجاهزة.

- رفع تقييمات الشركات: شركات الأسمنت القريبة جغرافياً من مواقع التعدين (مثل أسمنت المنطقة الشمالية أو أسمنت تبوك أو أسمنت اليمامة حسب موقع المنجم) ستستفيد من انخفاض تكلفة النقل وزيادة الطلب، مما يحسن من هوامش ربحها الصافية ويرفع من القيمة العادلة لأسهمها في تقارير بيوت الخبرة المالية.

الخدمات اللوجستية: المحرك الفعلي لثروات “النفط الجديد”

التعدين هو “لعبة لوجستية” بامتياز. فالمعادن المستخرجة تحتاج إلى شبكات نقل معقدة (سكك حديدية، شاحنات ثقيلة، وموانئ مجهزة) لتصل إلى المصانع التحويلية أو موانئ التصدير.

- التكامل مع رؤية 2030: يساهم قطاع التعدين في تحقيق مستهدفات “رؤية 2030” بجعل المملكة مركزاً لوجستياً عالمياً. شركات الخدمات اللوجستية المرتبطة بعقود النقل التعديني ستشهد نمواً في إيراداتها التشغيلية، مما يعزز من جاذبية أسهمها للمستثمرين الباحثين عن عوائد مستدامة مرتبطة بمشاريع سيادية طويلة الأمد.

السياق التاريخي والتحليل المالي لنمو القطاع

تاريخياً، شهدت الأسواق العالمية (مثل أستراليا وكندا) ارتباطاً طردياً بين طفرات التعدين وانتعاش شركات الخدمات المساندة. في السعودية، ومع وصول قيمة الثروات المعدنية الكامنة إلى 1.3 تريليون دولار، ننتقل من مرحلة الاستكشاف إلى مرحلة التشغيل الفعلي.

هذا الانتقال يعني تحول عقود التوريد من “وعود مستقبلية” إلى “أرقام فعلية” في القوائم المالية للشركات المساندة، مما يدعم تقييمات مكررات الربحية (P/E Ratio) لهذه القطاعات.