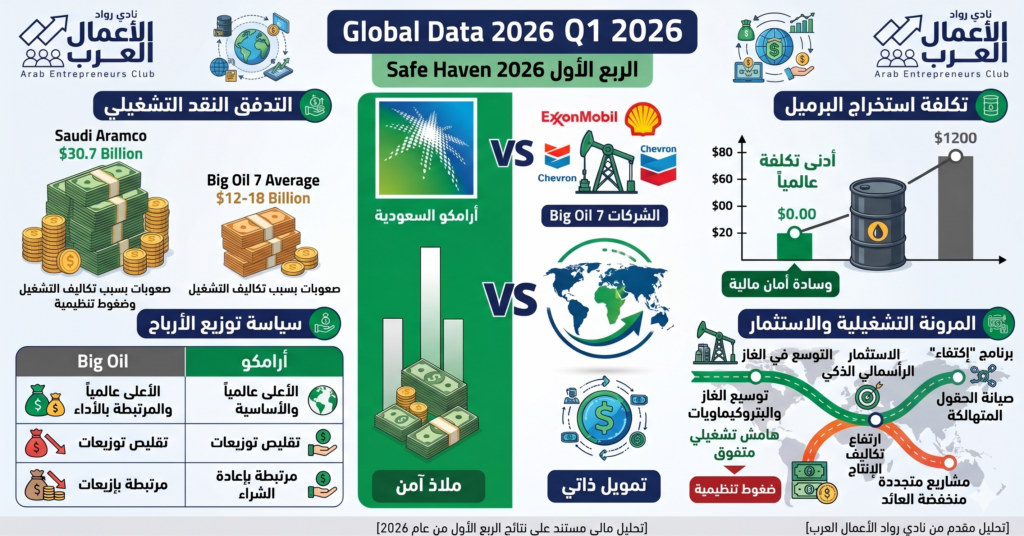

في الربع الأول من عام 2026، كشفت البيانات المالية عن فجوة هائلة في الأداء بين “أرامكو السعودية” وعمالقة الطاقة في الغرب (Big Oil).

بينما تكافح الشركات العالمية مع ارتفاع تكاليف الإنتاج والضغوط التنظيمية، تواصل أرامكو تحليقها بمرونة تشغيلية لا تُنافس.

المقارنة بالأرقام (الربع الأول 2026):

- أرامكو السعودية: تدفقات نقدية تشغيلية بقيمة 30.7 مليار دولار.

- المنافسون (متوسط الشركات السبع): سجلت كبرى الشركات الغربية تدفقات أقل بمتوسط يتراوح بين 12 إلى 18 مليار دولار فقط.

- كفاءة التكلفة: أرامكو تحافظ على أدنى تكلفة لاستخراج البرميل عالمياً، مما يرفع هوامش ربحها مقارنة بشركات مثل “إكسون موبيل” و”شل”.

لماذا تتفوق أرامكو؟

- برنامج “إكتفاء”: الذي يعزز سلاسل الإمداد المحلية ويقلل التكاليف.

- التوسع في الغاز: التحول الاستراتيجي الذي يضيف قيمة مضافة خارج نطاق النفط الخام.

- الاستثمار الرأسمالي الذكي: تركيز الإنفاق على المشاريع ذات العائد الأعلى والمخاطر الأقل.